.

こんな人のための記事です。

.

.

.

コロナショックが株式市場に与えた影響は様々あります。(以下、全て2020年7月31日現在)

● 日経平均は2020年の最高値と比べて最大32%下落

● TOPIXは2020年の最高値と比べて最大32%下落

● ニューヨークダウは2020年の最高値と比べて最大38%下落

● S&P500は2020年の最高値と比べて最大35%下落

● KOSPI指数は2020年の最高値と比べて最大37%下落

● イギリスFTSETM100指数は2020年の最高値と比べて最大36%下落

● ドイツDAX30指数は2020年の最高値と比べて最大40%下落

● フランスCAC40指数は2020年の最高値と比べて最大40%下落

.

つまり、手元の金融資産の価値が3~4割(場合によってはそれ以上)急落する可能性も考えられたわけです。

.

実はこのような株価の暴落は、過去に何度も訪れています。

私はそのことを投資を始める前から知識としては得ていました。

そのため自分の資産が暴落しても大丈夫なように備えており、お陰で今のところ大きな混乱なくやり過ごしています。

.

.

そんな訳でこの記事は、

● 投資初心者(1年未満)でコロナショックに見舞われた私はどう対処した?

をまとめました。

.

.

過去に起こった株価の大暴落

平成以降、日本の株の値段(日経平均)が20%以上低下したのは、ざっと調べただけでこれだけありました。

● バブル崩壊(1990年):最大40%下落

● ITバブル崩壊(2000年):最大23%下落

● リーマンショック(2008年):最大41%下落

● 5.23ショック(2013年):最大22%下落

● コロナショック(2020年):最大32%下落(2020年7月31日時点)

これを見ると、5年~10年も投資を続ければ一度は株価の暴落を経験するんだろうなと予想できます。

交通事故や空き巣被害に遭うよりも、株価の暴落に見舞われる確率の方が高い気がします。

皆様も普段から、交通事故に遭わないように青信号で横断歩道を渡ったり、泥棒に入られないように玄関の鍵を掛けるようにしていることでしょう。

投資の場合は暴落そのものは避けられないので、見舞われた場合も冷静に対処できるような備えが必要です。

.

投資初心者なりに暴落にどう対応した?

大暴落には長期的な視点で対応する

投資をするならば、いつか株価は必ず暴落すると覚悟をした方が良いでしょう。

重要なことは過去に株価が暴落したとき、その後の株価はどのように推移したかという傾向を知ることです。

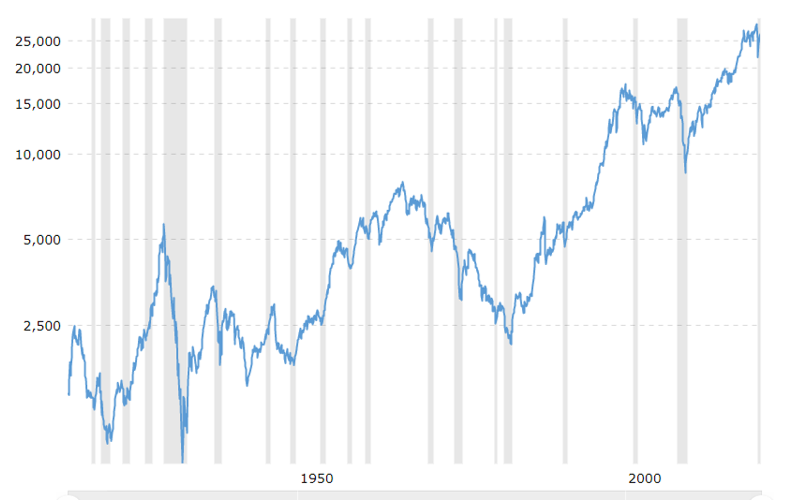

これはダウ平均株価(”ニューヨーク・ダウ”とも呼ばれています)の推移を表したものです。

1915年~2020年までの106年間のデータです。

途中、何度も大きな暴落を経験しながらも全体を見れば右肩上がりになっています。

とは言え、1929年の最高値を更新したのは30年後の1959年ですし、1966年の最高値を更新したのは29年後の1995年です。

その真っ只中に投資をしていた人たちの中には、自分の生きている間に最高値を更新できると思ってはいなかった方もいるかもしれません。

右肩上がりと言ってもそれは50年間とか100年間とか、人の一生に近い超長期で株価を見たときに言えることなのです。

.

.

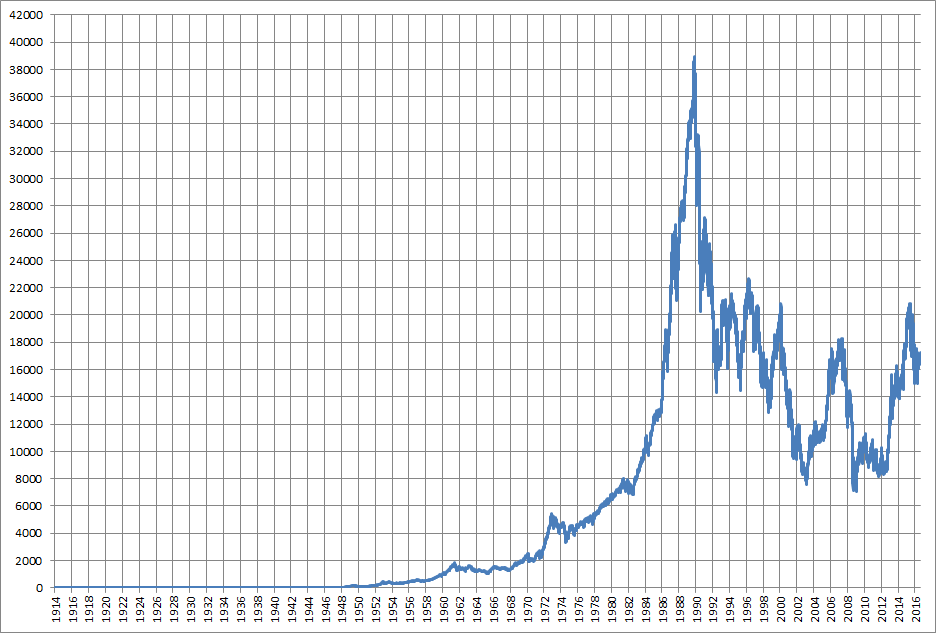

続いてこちらは日経平均株価の推移を表したものです。

1914年~2016年の103年間のデータです。

キレイな右肩上がりで1989年に史上最高値を記録しますが、その後はバブル崩壊もあって2020年現在も史上最高値更新には至っていません。

.

.

先に述べたように最近持て囃されている米国株ですら、過去には30年間史上最高値を更新できない時期を経験しています。

近年好調の米国株が今後30年以上史上最高値を更新できなくなっても不思議はありません。

また、ここから日本株が伸び続けて史上最高値を何度も更新する30年間が訪れる可能性も0とは言い切れません。

加えて、重要なことは「自分自身がいつから投資を始めたか」ということです。

日本株の場合、1989年を起点にしてしまうと2020年現在も株価は40%以上下落した状態と言えます。

一方、2010年を起点すれば2020年現在で150%程度上昇しているのです。

.

つまり、米国株、日本株、それぞれの事例から次のことが言えます。

● 過去に株価は短期的には暴落しても、10年、20年の長期間で見ればどこかで上昇に転じた(ただし史上最高値を更新するとは限らない)

● いつから投資を始めたかによっても上昇傾向なのか下降傾向なのかは変わる

.

過去に起こったことが今後も起こり続けるとは限りません。

そのような前提はあるものの、過去を参考に自分なりに考えた末に、短期的な暴落があっても長期的に投資を継続すれば利益を出せると判断しています。

.

暴落にも損をしにくい投資方法

暴落はいつ訪れるか分かりません。

と思っていたら暴落に見舞われるかもしれません。

とも限らず追い打ちで下落(いわゆる2番底、3番底)が訪れることもあります。

.

私もそのように考えた時期がありましたが、最終的には投資のタイミングを計る必要のない方法を選択しました。

それがドルコスト平均法による投資信託への長期投資です。

.

具体的な方法は

● 同じ投資信託を購入し続ける(私の場合は複数種類を購入)

● 定期的に購入する(私の場合は毎月)

● 定額を購入する(余裕資金の範囲で長期的には多少変動すると思われる)

● これを長期間継続する(私の場合は30年以上継続予定)

.

この方法だと、仮に最初に購入した価格よりも価格が低下しそれが元に戻らなかったとしても場合によっては利益が出せる可能性もあります。

.

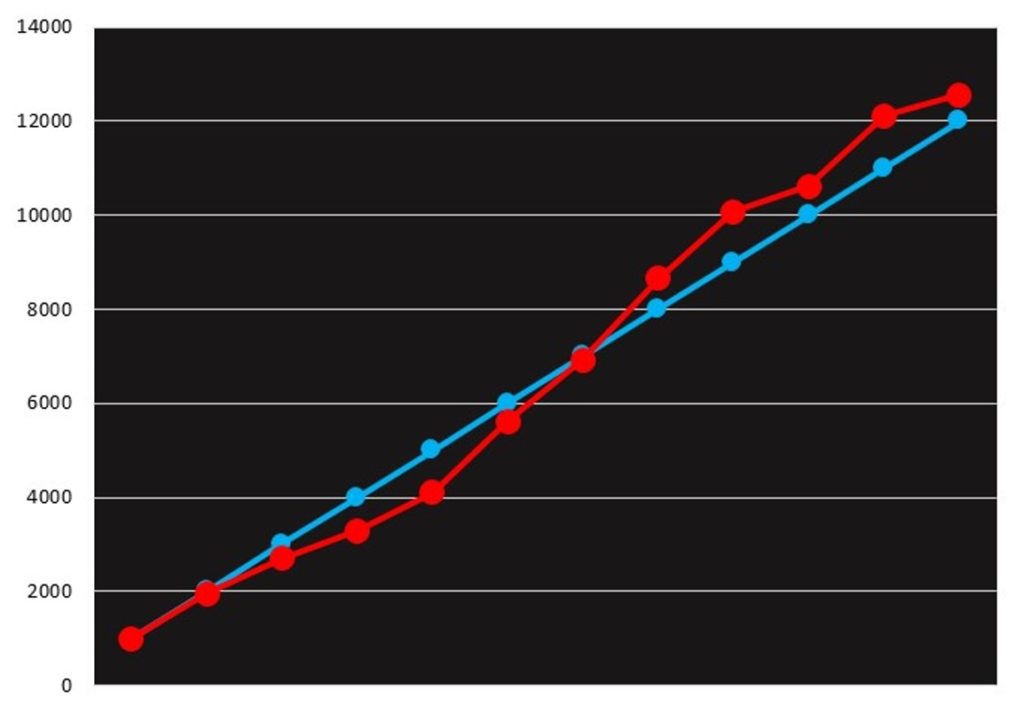

● 投資信託Aを毎月・1000円分・継続的に12ヶ月間購入(ドルコスト平均法で購入)

● 投資信託Aの基準価額は上下動しながらも購入最初の月を一度も上回らずに12ヶ月間経過(基準価額の変動は表を参照)

表をご覧ください。

最初の7ヶ月間は赤字でしたが、8ヶ月目で黒字に転じそのまま12ヶ月間でゴールしました。

.

さらに合計の購入価格と保有する投資信託の評価額を抜き出してグラフ化すると以下のようになります。

● 赤 :保有する投資信託の評価額

● 青 :保有する投資信託の合計購入金額

赤のラインが青のラインを上回れば黒字になり、下回れば赤字になります。

グラフにするとより分かりやすく、前半は赤字でも最終的には黒字に転じています

もちろん、ただのシミュレートなので、条件が変われば赤字のままという可能性もございます。(特に基準価額がひたすら下がるだけだとどうしようもありません)

しかし、その投資信託の価格が右肩上がりでなく、概ね横ばい(ただし実は価格の上下動は必要)でも利益が得られる可能性があります。

ドルコスト平均法は暴落があっても長期的には損が出にくい方法と理解しています。

.

暴落に見舞われた後の実際の私の資産はどうなった?

購入している投資信託は複数種類ありますが、いずれも以下のような状況です。

● 2020年の2月に最高値(購入開始後の期間において)

● 2020年の3月に最安値(購入開始後の期間において)

● 2020年7月31日時点で2月の最高値を上回ったものはない

● 投資信託の購入頻度、合計購入金額は変更せず購入も継続している

.

このような状況にありながら評価損益はどのような推移だったかというと(利益確定前ではありますが)

● 2020年2月:投資信託全体で+8%

● 2020年3月:投資信託全体で-24%

● 2020年7月31日時点:投資信託全体で+5%

利率で見ると暴落前までには戻っていないもののプラスにはなっています。

さらに金額で見れば既に2020年2月を上回ることができました。

.

ただのビギナーズ・ラックかも知れませんし、これからいわゆる2番底・3番底が来た時にどうなるかは分かりませんけどもネ(笑)。

.

まとめ

.

① 投資開始前から長期的なデータを参考投資方法を選択していた

② 投資信託の購入をドルコスト平均法で継続した

③ 結果的に一時的にはマイナスになったが現在はプラスに転じている

.

ありがとうございました!!

.

.

コメント