【3925】ダブルスタンダードの2023年3月期3Qの決算について分析致します

.

事業内容

まずはダブルスタンダードの事業内容を簡単に紹介致します

.

● HTML情報、PDF情報、顧客企業のデータベース、帳票類や広告チラシなど紙情報などから顧客企業にとっての重要情報を抽出・利用しやすい形に処理してデータ化する

● eKYCシステム(顔認証や免許証・マイナンバーカード・パスポートの画像認証などの電子的な本人確認システム)による業務効率化

● 帳票類の文字を自動でデータ化する

● 音声解析技術によって会議の議事録を自動作成したり、コールセンターへの問い合わせ内容を自動的にデータ化する

● 企業のWEBサイトのアクセス解析によって正常なユーザーと悪質なボットとを判別、悪質なボットによるアクセスをブロックすることで企業の情報資産の保護とアクセス最適化を実現する

● 不動産業におけるアナログ業務や手作業をデジタル化することで業務の効率化を実現する(いわゆる「不動産テック」)

● GPSなどによる位置情報とスケジューラーとを連携させることでユーザーがどこで何をしているのかという行動管理を可能にする

事業内容を大まかに言うならば

企業を対象としたビックデータの分析受託、およびビックデータを処理する様々な技術を基盤としたビックデータ活用サービスの開発と言えそうです

.

収益構成比率

ダブルスタンダードは会計上、WEBマーケティング事業の単一セグメントとなっています。

.

2022年3月期通期の実績では

● 売上高:70億7700万円(2021年3月期と比べて60.4%増)

● 営業利益:17億5700万円(2021年3月期と比べて58.5%増)

● 売上高営業利益率:24.8%

● 純利益:10億8200万円(2021年3月期と比べて44.9%増)

.

.

営業利益率が非常に高いことも特徴ですが、

2022年3月期は驚きの収益増だったようですね♪

IR資料を確認すると2022年3月期通期の業績予想は2度も上方修正があったようです♪

.

.

今回の決算の注目ポイント

2022年3月期4Q の決算資料の中で

● 2022年3月期以降は既存の受託案件の中で顕著に原価が高く利益を得にくいものを順次終了、原価が低く利益を得やすい新規案件受託に注力する

● 2023年3月期通期で売上高70億8000万円(2022年3月期と比べて0.1%増)、営業利益21億2000万円(2022年3月期と比べて21.4%増)、純利益13億8100万円(2022年3月期と比べて27.6%増)の増収増益を見込んでいる

以上のように述べられていました。

.

また、前回の2023年2月期2Qの決算結果から、今回私は以下のことに注目しています。

● 高い売上高総利益率を維持出来るか?

● 取引先企業数は順調に増やせるか?

● ストック型の案件の受注を増やすことが出来るか?

.

このことを踏まえて決算資料を見ていきましょ~♪

.

まずは業績です♪

● 売上高:50億600万円(対前年同期比8.6%減、通期進捗率70.7%)

● 営業利益:14億8500万円(対前年同期比9.8%増、通期進捗率70.0%)

● 売上高営業利益率:29.7%

● 純利益:11億8200万円(対前年同期比31.0%増、通期進捗率85.6%)

対前年同期比では売上高が減少した一方で、

営業利益は増加しています

売上高も通期計画からすると進捗率70.7%と

前期に続き第3四半期の時点でも概ね計画通りで全くネガティブな結果ではありません

.

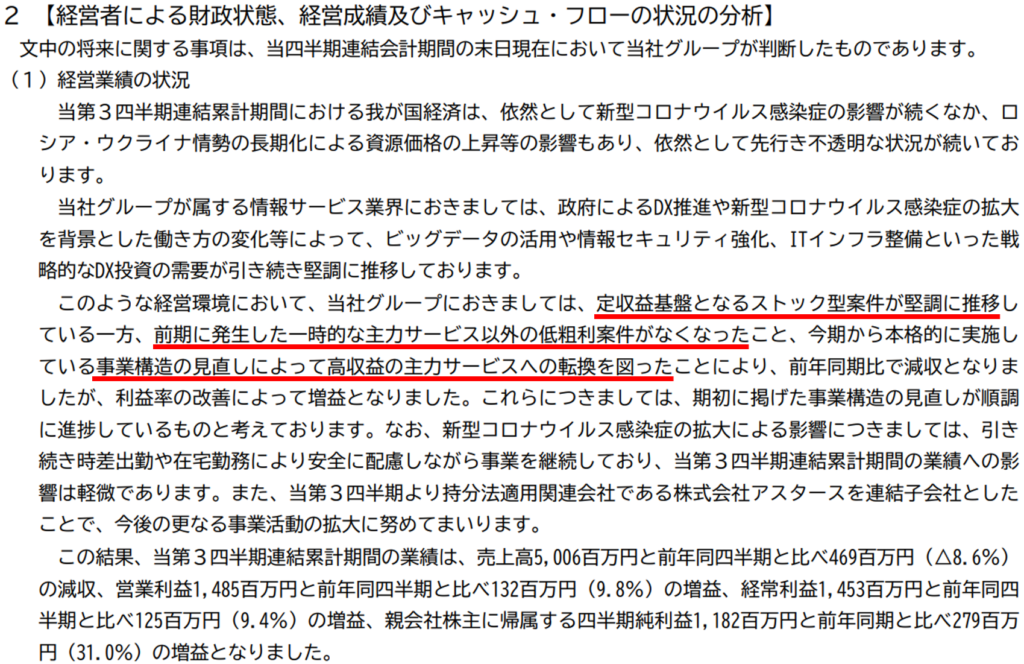

それでは減収増益となった大きな要因を

ダブルスタンダードがどのように分析しているか見てみましょう

2023年3月期第3四半期報告書の4ページには

● 安定的・継続的に収益を得られるストック型の案件が堅調だった

● 前期に発生した一時的で利益率の低い案件を請け負わなくなった

以上のように高収益のサービスに転換するよう事業構造を見直したことが、減収増益の主な要因と記されています。

これらの分析は第2四半期から大きな変化はありませんね♪

.

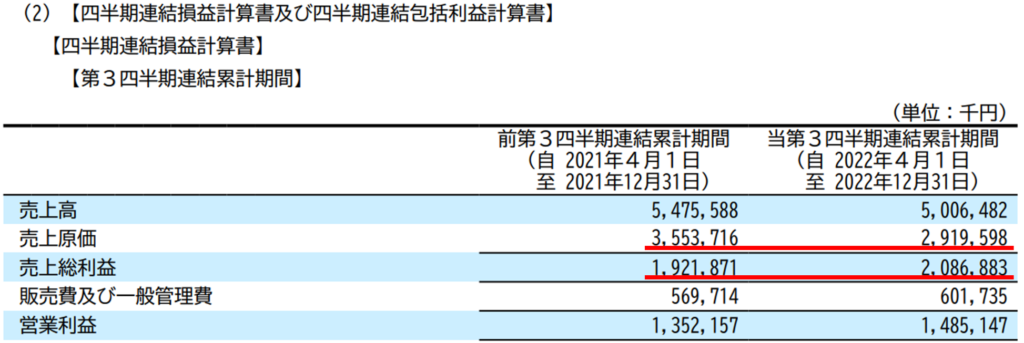

それでは売上高総利益(=粗利)はどうだったでしょうか?

2023年3月期第3四半期報告書の11ページの損益計算書を見ると

● 前年同期の売上高総利益率は35.1%

● 当期の売上高総利益率は41.7%(2Q時点では42.9%)

このように対前年同期比で売上高総利益率が向上しています。

売上高が多少低下したとしても一時的であれば問題なく、

売上高総利益と売上高総利益率とが向上していれば

企業は成長できるのではないかと思います

.

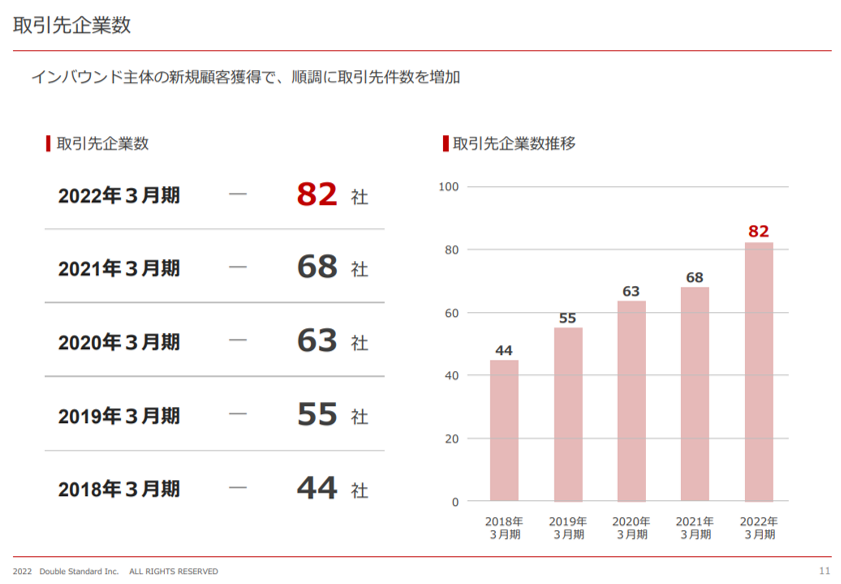

それでは最後に取引先企業の状況を確認しましょう

インバウンド主体の企業の案件を順調に増やすことができたとのことです。

ただし、資料に示されていたデータは2022年3月期までの取引先企業数なので、現在の取引先企業数を示しているわけではありません。

取引先企業数の推移は

今後の決算での報告を楽しみにしたいと思います♪

.

今後の決算の注目ポイント

私は今後の決算では以下のことに注目しています♪

.

● 高い売上高総利益率を維持出来るか?

● 取引先企業数は順調に増やせるか?

● ストック型の案件の受注を増やすことが出来るか?

.

これらのことに注目しながらダブルスタンダードの決算を追っていきます。

.

.

まとめ

ダブルスタンダードの2023年3月期3Qの決算について分析致しました

.

● 2023年3月期通期の計画通りの減収減益(進捗率は概ね計画通り)

● 利益率の高い案件の獲得に注力した

● 安定的・継続的な収益源として期待できるストック型の案件を多く受注できた

● 今後も取引企業数、ストック型の案件、売上高総利益率の伸ばしていけるかに注目

.

今後もダブルスタンダードの成長から目が離せません♪

.

ありがとうございました!!

コメント