【4432】ウイングアーク 1st の2024年2月期3Qの決算について分析致します

.

事業内容

まずは ウイングアーク 1st の取り扱う製品を簡単に紹介致します

.

● SVF:商取引に欠かせない帳票(請求書・納品書・発送伝票など)の設計、様々なアプリケーション内の帳票データを取得してメール配信やプリンターで印刷するなど周辺機器から出力できるようにするインターフェース機能と出力機能が特徴

● invoiceAgent:電子帳票のプラットフォーム、invoiceAgentを通じて帳票のやり取りをすることで、帳票の電子保管、帳票の配信と受領、契約の電子化、アナログ文書のデータ化などが可能になる

● Dr.Sum:散在する企業の大量データを統合・活用するためのツール、社内のデータ(売上、顧客、製造、在庫など)と社外のデータ(統計情報、SNS上の情報など)とを統合してデータベースを構築したりExcel上でグラフ作成など見える化して分析しやすくする

● MotionBoard:散在する企業の大量データを統合・活用するためのツール、BIダッシュボートと呼ばれる企業のデータをリアルタイムで分かりやすくグラフ・表・地図などに加工して見やすく配置して表示することでビジネスの意思決定をサポートするツール

● Dataring:経営部門・生産部門・営業部門など様々な部門を横断的に繋いでデータを統合できるデータパイプラインを作るツール

● dejiren:ユーザーが使用している各種クラウドサービスと連携して通知をひとつにまとめたり、バラバラなデータの中から必要なファイルを自動で素早く見付けたりするなど、ユーザーの「バーチャルアシスタント」として仕事を助けてくれる

データの収集・蓄積・加工・分析・出力によって

ビジネスの意思決定の精度を高めたり円滑にすることに優れた企業です

.

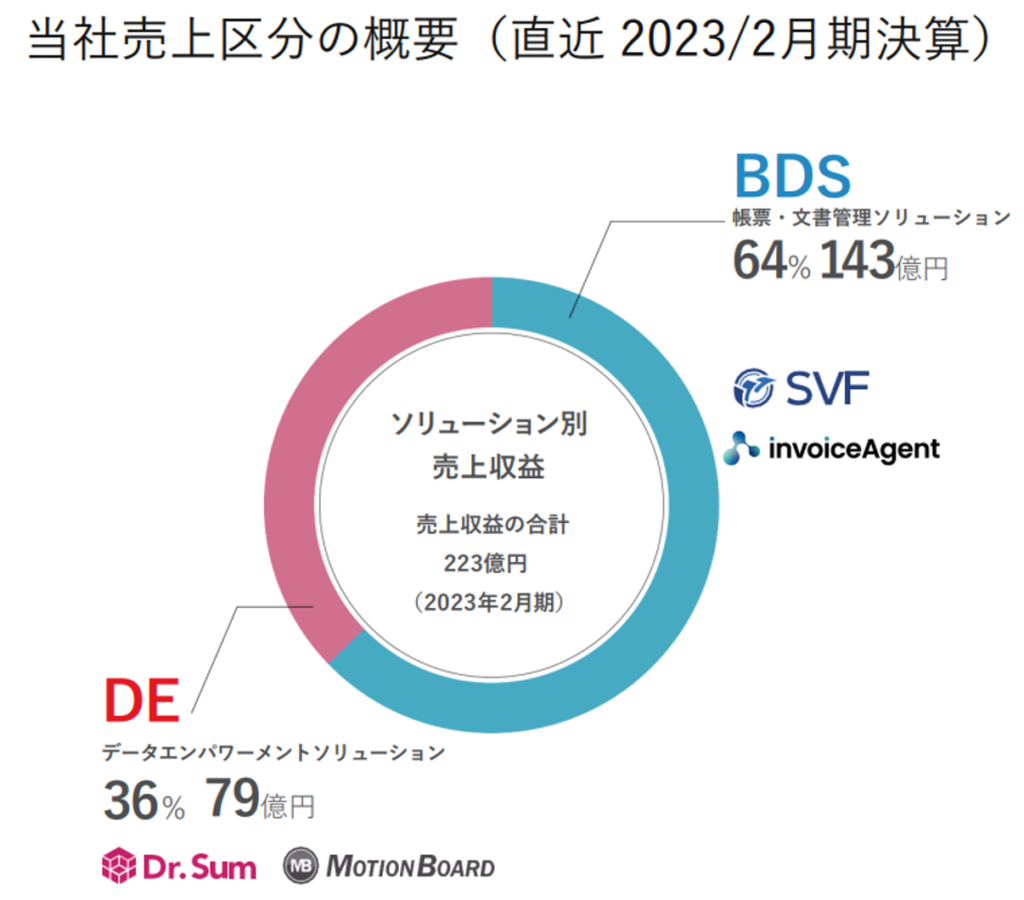

収益構成比率

ウイングアーク 1st は会計上、データエンパワーメント事業の単一セグメントとなっています。

ただし、決算資料では提供しているサービスおよびソフトウェアの性質から

● 帳票・文書管理ソリューション

● データエンパワーメントソリューション

以上の2つの事業に区分して業績を算出しています。

.

2023年2月期通期の実績では

● 売上高:223億4900万円(2022年2月期と比べて12.7%増)

● 営業利益:59億4500万円(2022年2月期と比べて0.7%減)

● 売上高営業利益率:26.6%

● 純利益:44億100万円(2022年2月期と比べて1.1%増)

2023年2月期は3Q時点で営業利益と純利益が

通期計画を上回り絶好調の一年でしたね♪

.

また、2つの事業のそれぞれの売上高は以下の通りです

グラフから分かるように、売上高の64%は帳票・文書管理ソリューションが稼ぎ、売上高の36%はデータエンパワーメントソリューションが稼いでいます。

.

.

.

今回の決算の注目ポイント

2023年2月期4Q の決算資料の中で

● 電子帳票保存法やインボイス制度の導入に対応する企業に対して、業務の自動化や「invoiceAgent」が提供できるサービスの増加など利便性向上により収益増加を目指す

● 多くの業種の現場ではExcelを介して業務が行われているが「MotionBoard」は他社のBIにはない入力機能を持つため、Excelを介さず「MotionBoard」に直接入力するように業務を変更する提案をすることで顧客の業務の簡略化を支援する

● ウイングアーク1stでは業種ごとの業務に精通した専門チームを備えていることも、顧客に業務改善の提案をする上での強みとして活かす

● 「Dataring」ではデータ基盤の構築にとどまらず、データ分析やデータを活用した事業戦略の立案までサポートする

● リカーリング収益の割合を増やし、安定的・継続的な収益源とする

● 戦略投資では2023年2月期と比べて、開発関連費や人件費の割合を増やす

● 2023年2月期通期で売上高238億円(2023年2月期と比べて6.5%増)、営業利益63億5000万円(2023年2月期と比べて6.8%増)、純利益46億円(2023年2月期と比べて4.5%増)の増収増益を見込んでいる

以上のように述べられていました。

.

また、前回の2024年2月期2Qの決算結果から、今回私は以下のことに注目しています。

● 製品を売るだけでなく導入後の活用方法も合わせて提案・サポートする手法が収益や契約企業数にどのような影響を与えるか?

● 売上高に占めるリカーリング(保守・サブスクリプション・クラウドサービスなど契約を継続することで料金を収受するストック型ビジネスの1つ)の割合を維持・向上させることで中・長期的に安定的な収益を確保できる態勢を継続できるか?

● 各業界の上位に位置するような年商の規模の大きな企業との契約を増やせるか?

.

このことを踏まえて決算資料を見ていきましょ~♪

.

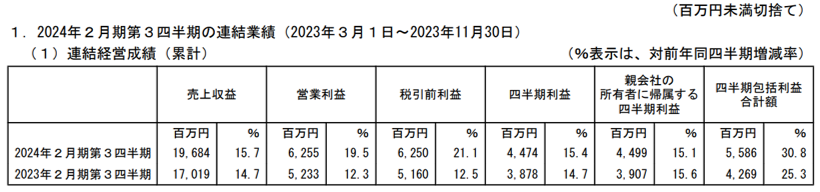

まずは業績です♪

● 売上高:196億8400万円(対前年比15.7%増、通期計画進捗率82.7%)

● 営業利益:62億5500万円(対前年比19.5%増、通期計画進捗率98.5%)

● 売上高営業利益率:31.8%

● 純利益:44億9900万円(対前年比15.1%増、通期計画進捗率97.8%)

特に営業利益と純利益は3Qの時点でほぼ通期計画を達成してしまうとは素晴らしい業績ですね!!

ただし2Qの時点で営業利益と純利益は通期計画の約80%に達していたので

多くの投資家にとっては今回の業績は予想出来る範囲だったかもしれません

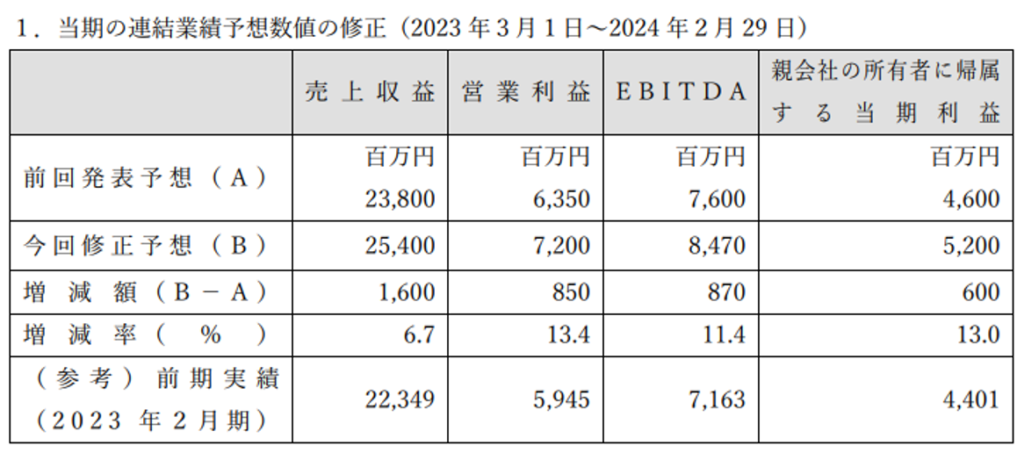

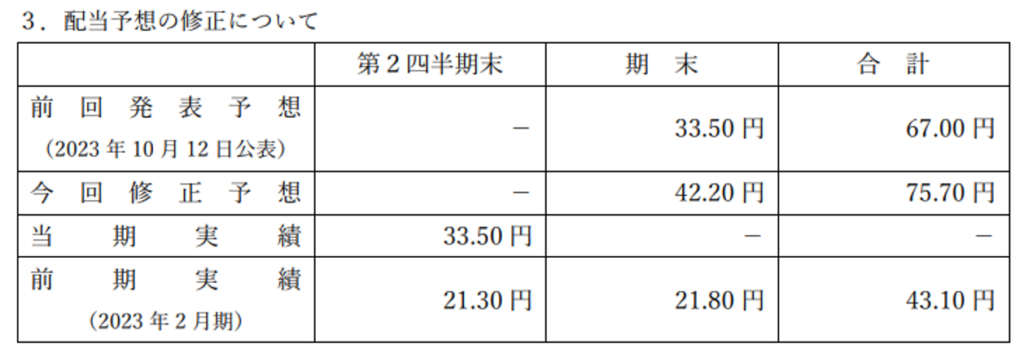

今回は通期業績予想と配当金予想の上方修正が発表されました♪

修正は以下の通りです

● 売上高:254億円(2023年2月期と比べて13.7%増)

● 営業利益:72億円(2023年2月期と比べて21.1%増)

● 売上高営業利益率:28.3%(2023年2月期は26.6%)

● 純利益:52億円(2023年2月期と比べて18.2%増)

● 配当金:75.70円(2023年2月期と比べて75.6%増)

特に配当金は、好業績と株主還元性向を高めたことによって、

前期実績の1.75倍となる予想です♪

.

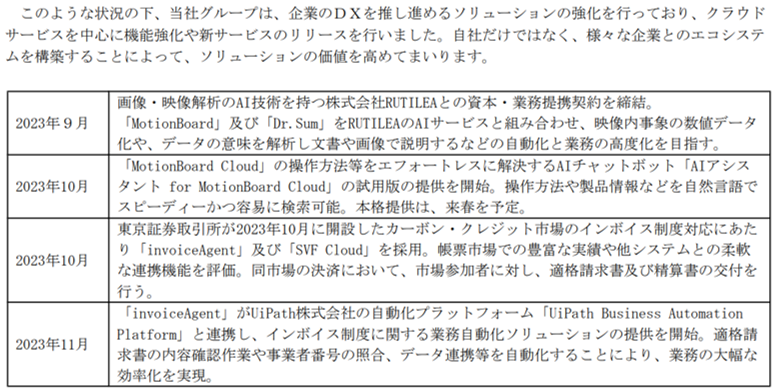

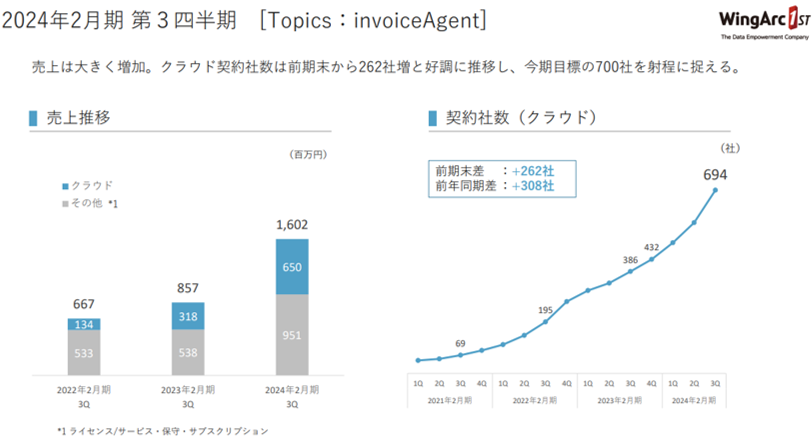

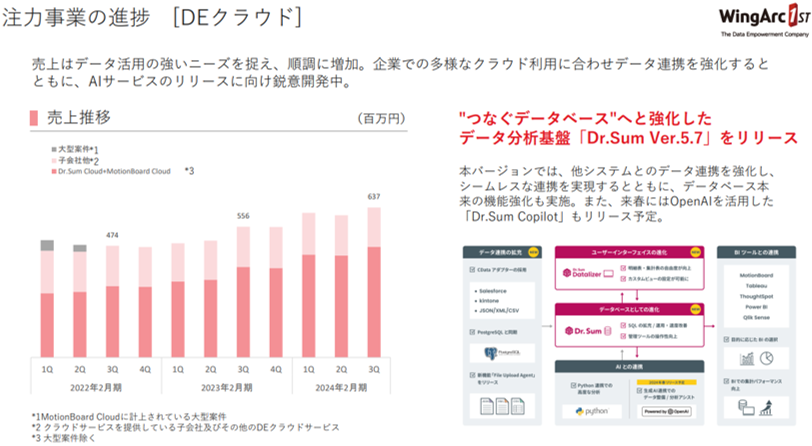

続いて製品を導入後の顧客にはどのようなサポートをしているのか確認しましょう

業務の効率化、生産活動の可視化、映像内事象の数値化や言語化、データ活用の支援、データ収集・処理の自動化など、より高付加価値の機能強化や新サービスをリリースしているようです。

これまでの施策の積み重ねによって売上高、契約社数とも好調に推移しているようです♪

9月~11月の間に実行された施策の効果が現れるであろう4Q以降の決算も楽しみですね♪

.

今度はビジネスモデルという切り口で、

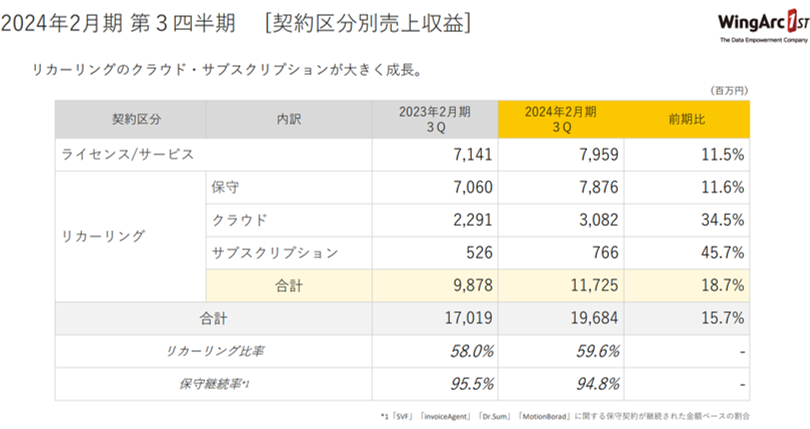

売上高に占めるリカーリングの割合はどのように推移しているでしょうか?

前年同期比で売上高に占めるリカーリングの割合は1.6%と増加しました。

リカーリングとライセンス/サービスの双方ともに売上高を順調伸ばす中で、将来の安定収益源となるリカーリングの割合を増やせたことは良いニュースだと思います。

.

最後に年商規模の大きな企業との契約は増やせているでしょうか?

今回、年商規模の大きな企業との契約に関して詳細なデータは発表されませんでした。

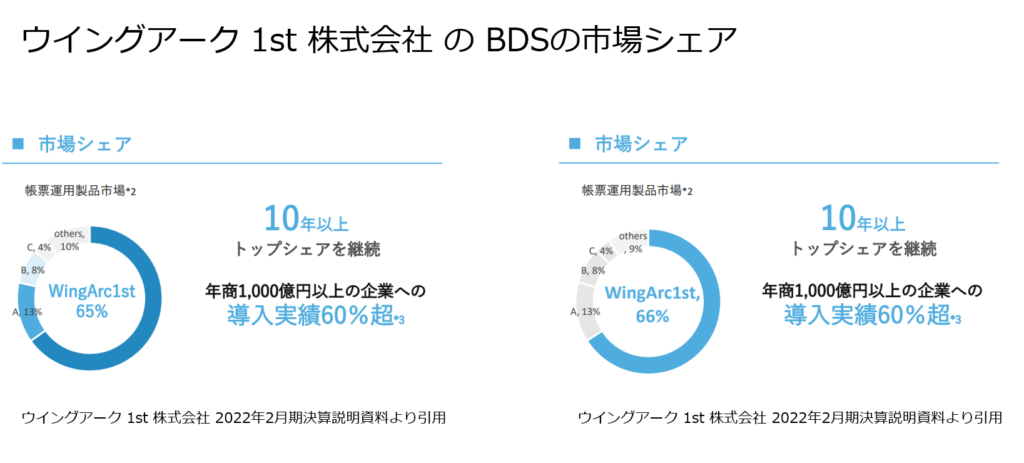

よって、2023年2月期のデータを再掲致します。

2023年2月期決算説明資料には、全体の売上高の64%(2023年2月期実績)を占めるBDS(帳票・文書管理ソリューション)については年商1000億円以上の大きな企業に対する市場シェアが発表されています。

年商1000億円以上の大きな企業に対するシェアは2022年2月期から1%増加し、2023年2月期には66%と国内トップシェアを守っています。

全体の契約企業数そのものも増えているとのことなので、おそらく年商1000億円以上の大きな企業との契約数も増加しているのではないかと思われます。

詳細なデータの発表はなかったものの、決算説明資料の中で大企業との契約が進んだ旨も散見されます。

今後、新たなデータが発表され次第、お伝えしたいと思います♪

.

.

今後の決算の注目ポイント

私は今後の決算では以下のことに注目しています♪

.

● 製品を売るだけでなく導入後の活用方法も合わせて提案・サポートする手法が収益や契約企業数にどのような影響を与えるか?

● 売上高に占めるリカーリング(保守・サブスクリプション・クラウドサービスなど契約を継続することで料金を収受するストック型ビジネスの1つ)の割合を維持・向上させることで中・長期的に安定的な収益を確保できる態勢を継続できるか?

● 各業界の上位に位置するような年商の規模の大きな企業との契約を増やせるか?

.

これらのことに注目しながら ウイングアーク 1st の決算を追っていきます。

.

.

まとめ

ウイングアーク 1st の2024年2月期3Qの決算について分析致しました

.

● 業績は好調で特に営業利益と純利益は3Qの時点で通期計画をほぼ達成した

● ただし、2Qの時点で営業利益と純利益は通期計画の約80%に達していたので多くの投資家にとっては今回の業績は予想出来る範囲だったかもしれない

● 今回、通期業績予想と配当金予想の上方修正が発表された

● 業務の効率化、生産活動の可視化、映像内事象の数値化や言語化、データ活用の支援、データ収集・処理の自動化など、より高付加価値の機能強化や新サービスをリリースしている

● 売上高全体に占めるリカーリングの割合は対前年比で1.6%増と将来の安定収益となる基盤を着々と固めている

● 年商規模の大きな企業との契約について詳細なデータは発表されていないものの、決算説明資料の中で契約社数が増加していることや大企業との契約が順調に進んだ旨が散見される

.

今後も ウイングアーク 1st の成長から目が離せません♪

.

ありがとうございました!!

コメント