【3922】PR TIMES の2024年2月期3Qの決算について分析致します

.

事業内容

まずは PR TIMES の事業内容を簡単に紹介致します

.

● プレスリリースに特化したプラットフォーム(PR TIMESなど)や自社メディアの運営

● PR TIMES が提携している他社メディアへのプレスリリース配信代行

● プレスリリース作成代行

● プレスリリースの効果測定

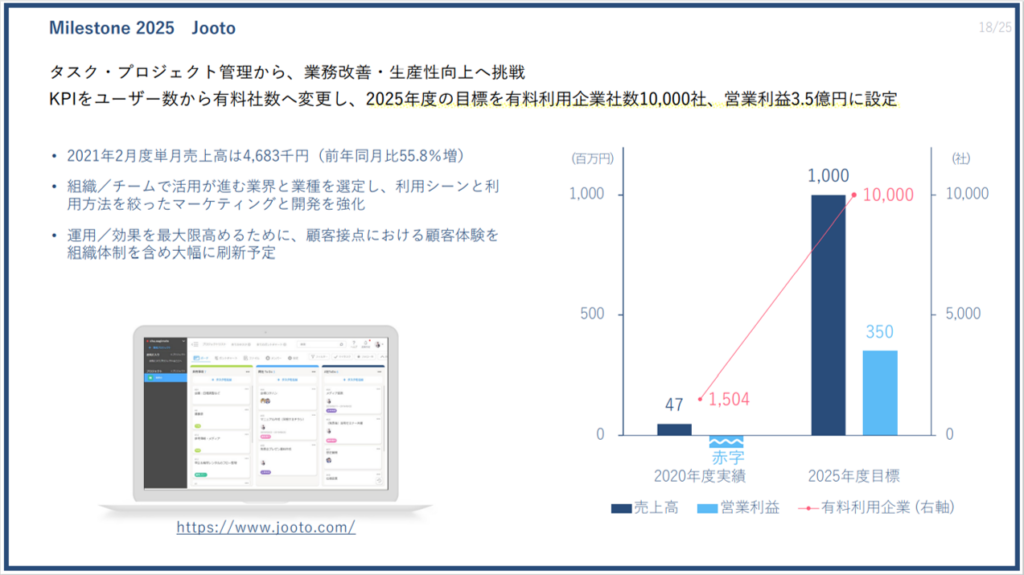

● タスク・プロジェクト管理ツールの「Jooto」の運営

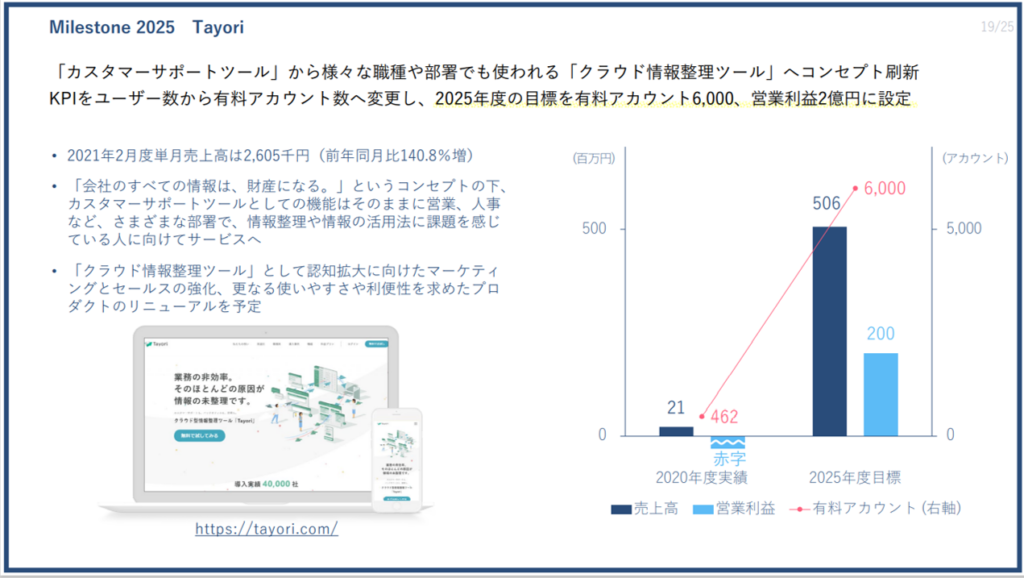

● 顧客対応(お問い合わせ、Q & A、アンケート、チャット対応)に関する情報を一元管理できるツールの「Tayori」の運営

これらのうち、プレスリリースに関するサービスが収益の大部分を占めています

.

収益構成比率

PR TIMES は会計上、プレスリリース配信事業の単一セグメントとなっています。

2023年2月期通期の実績では

● 売上高:57億600万円(2022年2月期と比べて17.5%増)

● 営業利益:11億9000万円(2022年2月期と比べて35.1%減)

● 売上高営業利益率:20.9%

● 純利益:7億7700万円(2022年2月期と比べて39.3%減)

2023年2月期は大規模な広告への投資により

増収減益という結果になりました♪

.

また、会計上ではプレスリリース配信事業に含まれていますが、サービス内容としては全く異なる Jooto と Tayori についても IR資料にわずかながら情報がありました。

.

2023年2月期通期の Jooto の実績は

● 売上高:8400万円(売上高全体の1.5%)

.

2023年2月期通期の Tayori の実績は

● 売上高:5100万円(売上高全体の0.9%)

.

決算短信の中でも、 Jooto と Tayori については、両サービスとも計画通りに伸びているものの、売上高への影響は限定的で、未だ投資フェーズが続いていると述べられています。

プレスリリースに特化したプラットフォームである PR TIMES を中心としたプレスリリースに関する事業が収益の柱であるとともに、

今後、 Jooto と Tayori が収益の第2、第3の柱となるまで成長できるかが注目されます

.

今回の決算の注目ポイント

2023年2月期4Q の決算資料の中で

● 現在の PR TIMES の利用企業は東京都に集中しているので、地方の企業への利用促進にも力を入れる

● 米国進出に向けて複数の企業と協力体制を築くべく交渉を継続する

● PR TIMES の機能をグレードアップするための投資を継続する

● PR TIMES STORY の件数増加を加速させる

● Jooto は売上高1億4600万円が目標

● Tayori は売上高8700万円が目標

● 2024年2月期通期で売上高66億5000万円(2023年2月期と比べて16.5%増)、営業利益15億円(2023年2月期と比べて26.0%増)、純利益10億400万円(2023年2月期と比べて29.1%増)の増収増益を見込んでいる

以上のように述べられていました。

.

また、前回の2024年2月期2Qの決算結果から、今回私は以下のことに注目しています。

● PR TIMES の利用は東京以外の地方、海外へと広がっていくのか?

● 特に Jooto の有料利用企業数と Tayori の有料アカウント数を伸ばすとともに、これらのサービスの付加価値を高めることで平均利用単価も向上させることが出来るか?

● Milestone 2025 の利益目標にはどの程度近付いているのか?

.

このことを踏まえて決算資料を見ていきましょ~♪

.

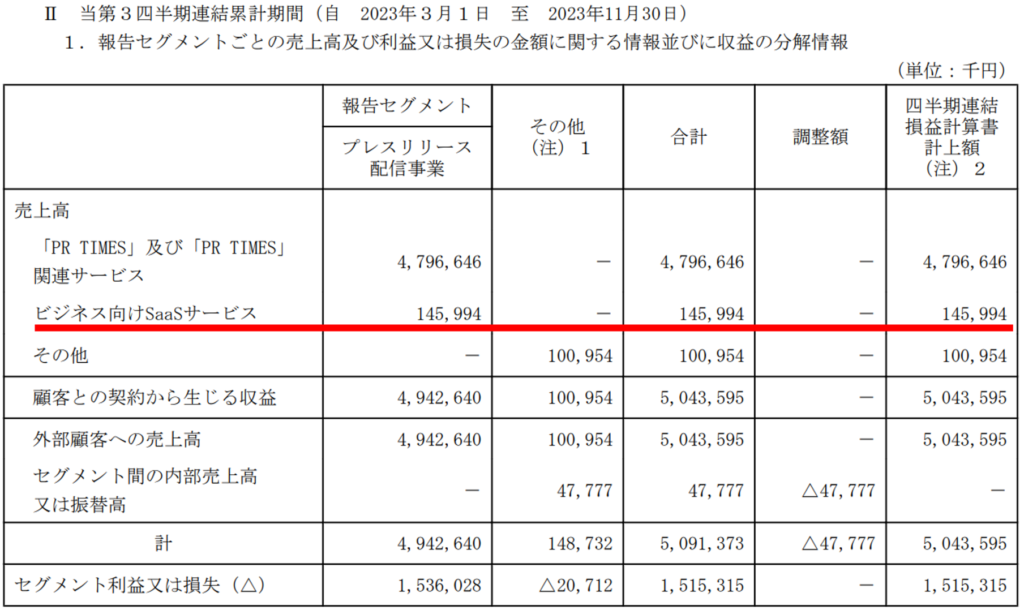

まずは業績です♪

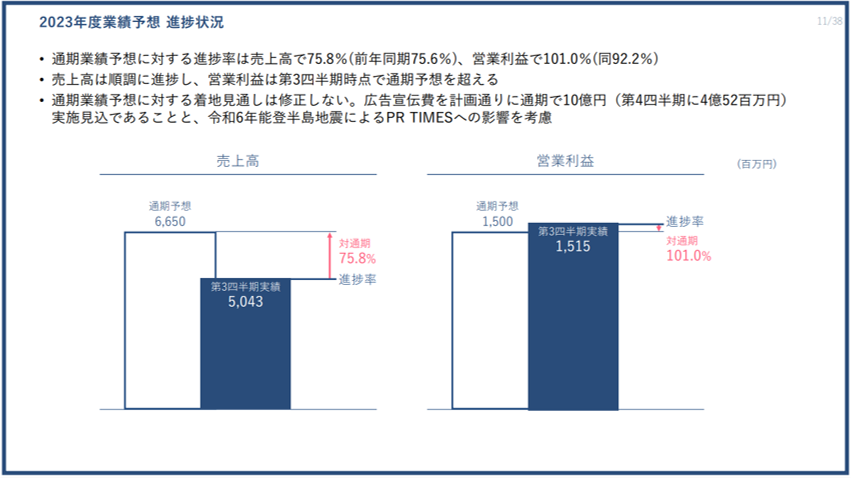

● 売上高:50億4300万円(対前年同期比16.9%増、通期計画進捗率75.8%)

● 営業利益:15億1500万円(対前年同期比38.0%増、通期計画進捗率101.0%)

● 売上高営業利益率:30.0%

● 純利益:10億円(対前年同期比40.4%増、通期計画進捗率99.6%)

通期計画からすると特に利益の進捗が好調のようで

3Qの時点で営業利益、純利益とも通期計画の額に達してしまいました!!

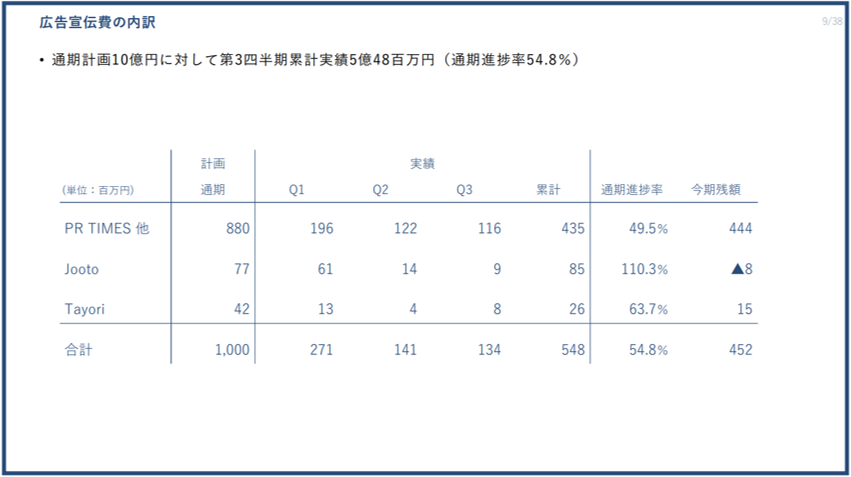

PR TIMES では、この要因は売上高が計画通りだった一方で、広告宣伝費などの経費執行が通期計画を下回ったことと分析しています

今期の残り3ヶ月間(2023年9月1日~2024年1月31日)で

通期計画通り残る広告宣伝費4億5200万円を執行予定のため

3Q時点では通期業績予想の修正はありませんでした

.

続いて PR TIMES の地域別の利用状況について見てみましょう

と言いたいのですが、

今回は地域別の利用状況について発表はありませんでした

PR TIMES の地方テレビCMやイベント主催、

提携する地方メディアの増加など

地方での利用を増やすための取り組みを継続しているようです

.

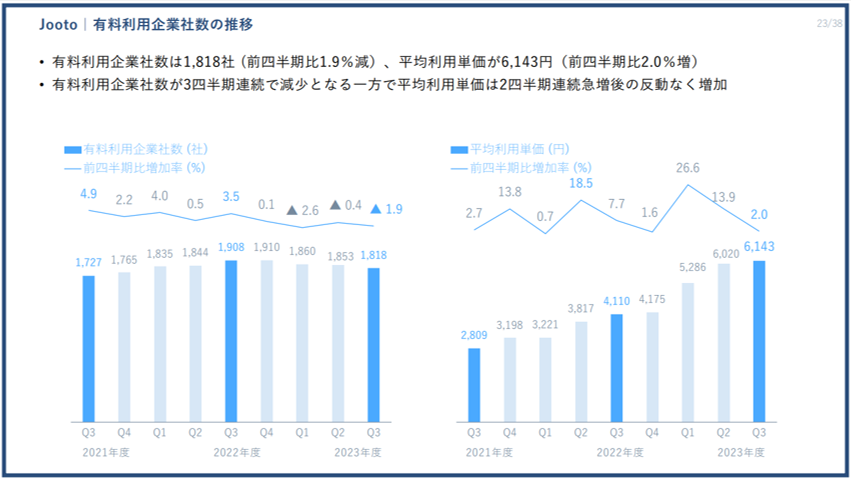

Jooto と Tayori の状況はどうでしょうか?

Jooto は有料利用企業社数が減った分を補うように

平均利用単価が上昇しているためおそらく2Qからは横這いでしょう

1Q、2Qと有料利用企業社数が微減ながら平均利用単価を大幅に増加させたので、

今回は小休止で次回以降に期待ですね♪

Jooto は1Q、2Qと有料利用企業社数を僅かに減らしながらも、それを補って余りある大幅な平均利用単価の上昇を達成しました。

3Qでは有料利用企業社数が減少した分を補うように、平均利用単価が上昇したので2Qからは横這いと思われます。

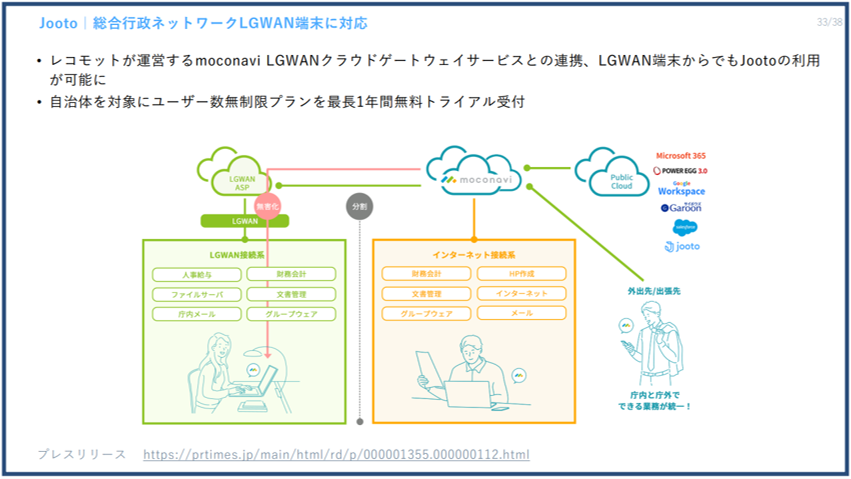

一方で、 Jooto が利用できる端末を増やしたことで、今後は有料利用企業社数の増加を目指しているようです。

新たな機能も実装させ、Jooto は進化しているようですね♪

.

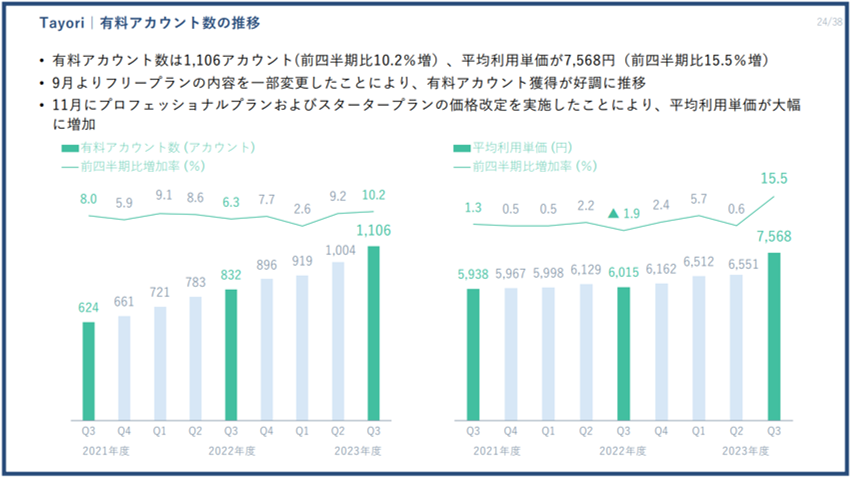

Tayori は有料アカウント数、平均利用単価ともに好調に推移しています♪

Tayori については

● 2Qから有料アカウント数10.2%増、平均利用単価15.5%増と好調に推移

● 最近のプランの内容変更によって、有料アカウント数、平均利用単価ともに伸ばすことが出来た

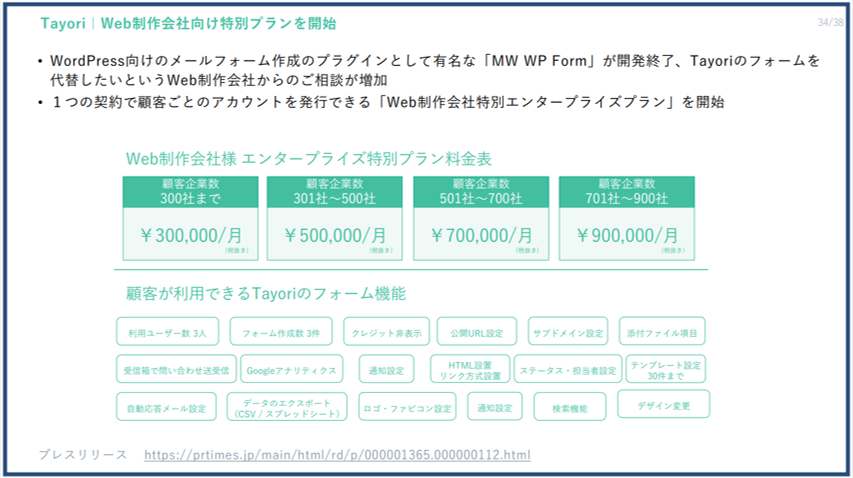

● Web制作会社向けの新たなプランを開始

このように、好調に推移しているようです。

新たな機能やプランの提案が高付加価値と顧客に認められることを期待したいですね♪

.

今回の決算短信には Jooto と Tayori の売上高が記載されていました♪

Jooto と Tayori が売上高に占める割合は2.9%と限定的です。

しかしながら、四半期ごとに売上高が発表されるのは前年まではなかったことだと思います。

これは、 Jooto と Tayori の今後の成長に自信を持っている表れではないかと推察します。

今後も Jooto と Tayori の成長が楽しみですね♪

.

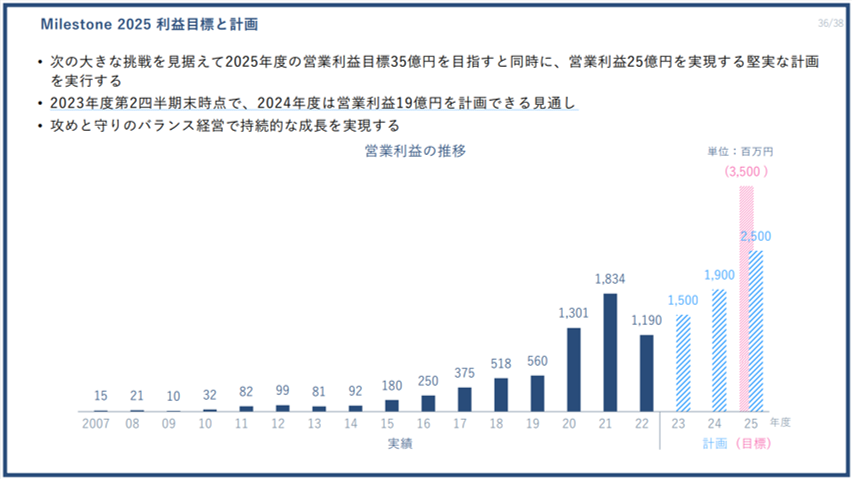

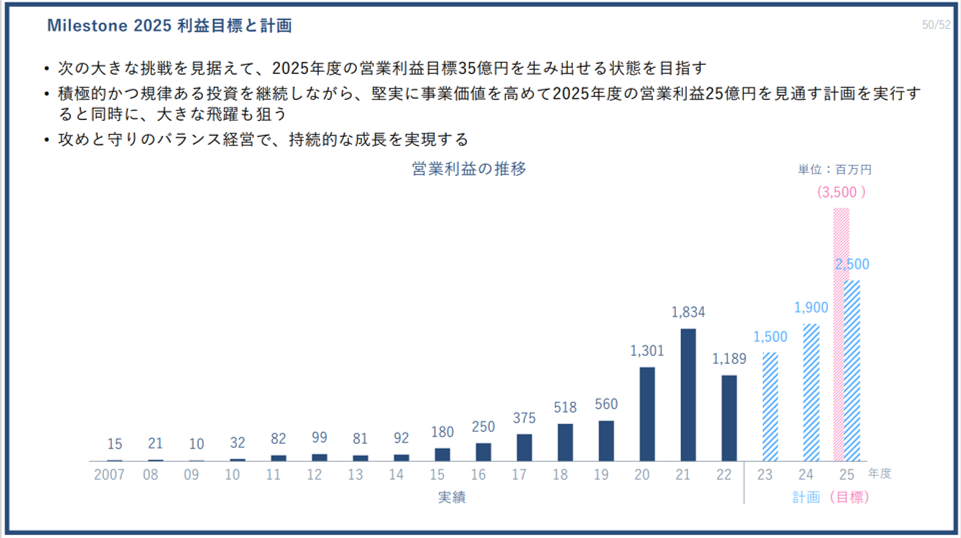

最後に Milestone 2025 の利益目標にはどの程度近付いているのかを確認しましょう

PR TIMES は今期も2023年2月期に引き続き、広告宣伝費に大規模な資金を投入しています。

一方で、高い売上高営業利益率を維持するとともに、販管費における G & A の売上高に占める割合は一定に保っています。

広告宣伝や研究開発への資金投入が、徐々に実を結びつつあると感じます。

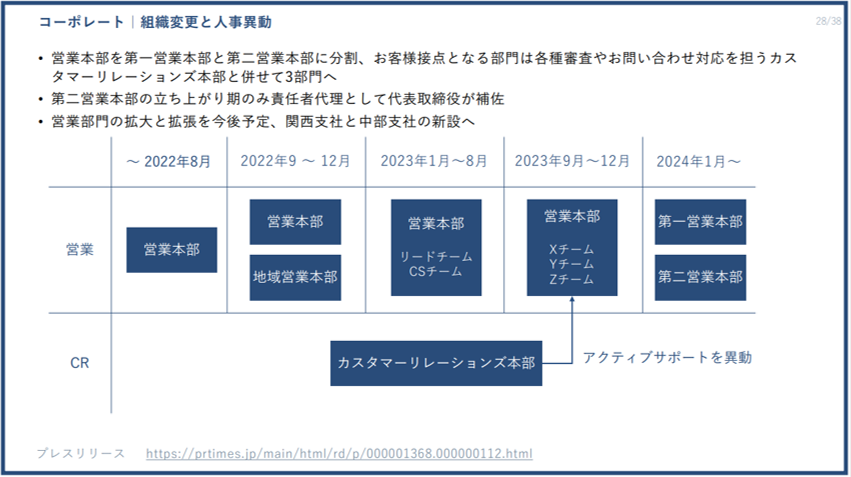

加えて、将来、より大きな収益をあげるべく組織や人事を見直しているようです。

これらの取り組みの先にきっと、 Milestone 2025 に掲げた計画の「営業利益25億円」は達成できるのではないかと期待しています。

今期、早くも2Qの時点で「2024年度(=2025年2月期)の営業利益19億円は達成できる見込み」と発表したのは、PR TIMES も確かな手応えを感じているからではないでしょうか。

.

今後の決算の注目ポイント

私は今後の決算では以下のことに注目しています♪

.

● PR TIMES の利用は東京以外の地方、海外へと広がっていくのか?

● 特に Jooto の有料利用企業数と Tayori の有料アカウント数を伸ばすとともに、これらのサービスの付加価値を高めることで平均利用単価も向上させることが出来るか?

● Milestone 2025 の利益目標にはどの程度近付いているのか?

.

これらのことに注目しながら PR TIMES の決算を追っていきます。

.

.

まとめ

PR TIMES の2024年2月期2Qの決算について分析致しました

.

● 収益は2Qに引き続き順調、特に営業利益と純利益はほぼ通期計画の額に達した

● 利益が計画を上回った主な要因は広告宣伝費などの経費執行が計画を下回ったため

● 今期の残り3ヶ月間(2023年9月1日~2024年1月31日)で通期計画通り大規模な広告宣伝費を執行予定のため、通期の業績予想に現時点で変更なし

● 地方での利用を増やすための取り組みを継続している

● Jooto と Tayori の成長は継続している

● 提供サービスの充実、大規模な広告宣伝・営業活動、組織・人事の変更など積極的な投資を継続する一方で、販管費における G & M の対売上高比を一定に保つなどコストの抑制も欠かしていない

● Milestone 2025 の計画達成に向けては順調

.

今後も PR TIMES の成長から目が離せません♪

.

ありがとうございました!!

コメント