【4432】ウイングアーク 1st の2023年2月期2Qの決算について分析致します

.

事業内容

まずは ウイングアーク 1st の取り扱う製品を簡単に紹介致します

.

● SVF:商取引に欠かせない帳票(請求書・納品書・発送伝票など)の設計、様々なアプリケーション内の帳票データを取得してメール配信やプリンターで印刷するなど周辺機器から出力できるようにするインターフェース機能と出力機能が特徴

● invoiceAgent:電子帳票のプラットフォーム、invoiceAgentを通じて帳票のやり取りをすることで、帳票の電子保管、帳票の配信と受領、契約の電子化、アナログ文書のデータ化などが可能になる

● Dr.Sum:散在する企業の大量データを統合・活用するためのツール、社内のデータ(売上、顧客、製造、在庫など)と社外のデータ(統計情報、SNS上の情報など)とを統合してデータベースを構築したりExcel上でグラフ作成など見える化して分析しやすくする

● MotionBoard:散在する企業の大量データを統合・活用するためのツール、BIダッシュボートと呼ばれる企業のデータをリアルタイムで分かりやすくグラフ・表・地図などに加工して見やすく配置して表示することでビジネスの意思決定をサポートするツール

● Dataring:経営部門・生産部門・営業部門など様々な部門を横断的に繋いでデータを統合できるデータパイプラインを作るツール

● dejiren:ユーザーが使用している各種クラウドサービスと連携して通知をひとつにまとめたり、バラバラなデータの中から必要なファイルを自動で素早く見付けたりするなど、ユーザーの「バーチャルアシスタント」として仕事を助けてくれる

データの収集・蓄積・加工・分析・出力によって

ビジネスの意思決定の精度を高めたり円滑にすることに優れた企業です

.

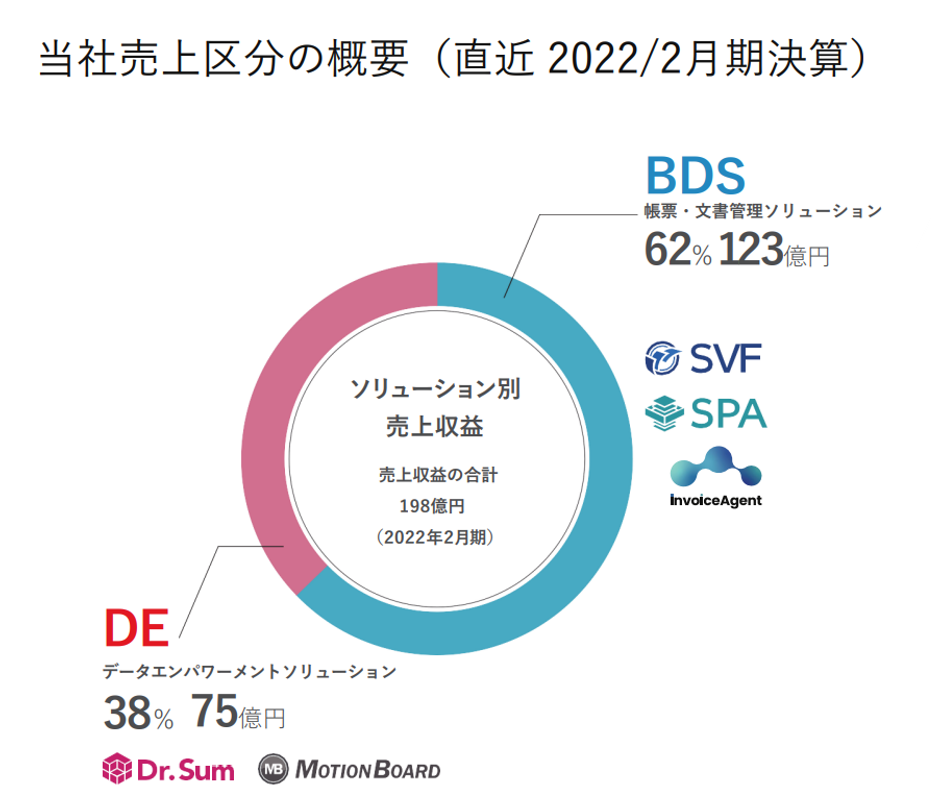

収益構成比率

ウイングアーク 1st は会計上、データエンパワーメント事業の単一セグメントとなっています。

ただし、決算資料では提供しているサービスおよびソフトウェアの性質から

● 帳票・文書管理ソリューション

● データエンパワーメントソリューション

以上の2つの事業に区分して業績を算出しています。

.

2022年2月期通期の実績では

● 売上高:198億3300万円(2021年2月期と比べて8.5%増)

● 営業利益:59億8600万円(2021年2月期と比べて86.7%増)

● 売上高営業利益率:30.2%

● 純利益:43億5200万円(2021年2月期と比べて77.5%増)

ソフトウェアやクラウドを通じた情報サービスは

売上高営業利益率が高いのが特徴ですね♪

.

また、2つの事業のそれぞれの売上高は以下の通りです

グラフから分かるように、売上高の約60%は帳票・文書管理ソリューションが稼ぎ、売上高の約40%はデータエンパワーメントソリューションが稼いでいます。

ただし、それぞれの事業の営業利益などは公表されていないようです。IR資料からは読み取れませんでした。

.

.

.

今回の決算の注目ポイント

2022年2月期4Q の決算資料の中で

● 2023年2月期は将来の収益を伸ばすための「戦略投資」の時期と位置付ける

● 顧客の需要の分析と販売、既存のサービスの価値向上のための研究開発、新規事業立ち上げ、認知度向上のためのブランディングに総額18億円を投資予定

● 将来に向けた大規模な投資によって2023年2月期通期で売上高210億円(2022年2月期と比べて5.9%増)、営業利益47億5000万円(2022年2月期と比べて20.6%減)、純利益34億5000万円(2022年2月期と比べて21.5%減)の増収減益を見込んでいる

以上のように述べられていました。

.

また、前回の2023年2月期1Qの決算結果から、今回私は以下のことに注目しています。

● 2023年2月期通期では2022年2月期通期と比べて増収減益の予想に変更はあるのか?(2023年2月期1Q時点では対前年同期比で予想に反して増収増益)

● 営業職採用や製品の研究開発など、戦略投資はどの程度進んでいるのか?

● 戦略投資を行った結果、売上高に占めるリカーリングの割合と年商規模の大きな企業との契約数をどれだけ増やせたか?

.

このことを踏まえて決算資料を見ていきましょ~♪

.

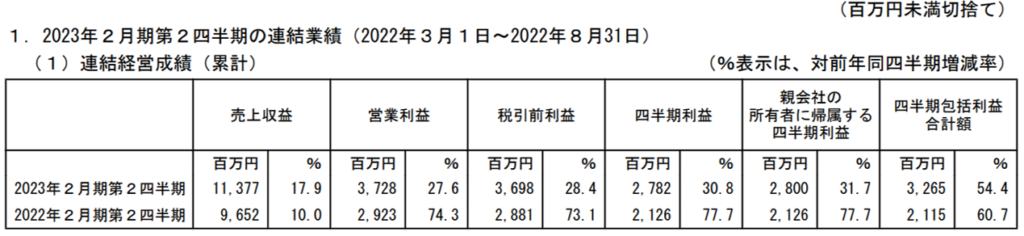

まずは業績です♪

● 売上高:113億7700万円(対前年同期比17.9%増、通期進捗率54.1%)

● 営業利益:37億2800万円(対前年同期比27.6%増、通期進捗率78.5%)

● 売上高営業利益率:32.8%

● 純利益:28億円(対前年同期比31.7%増、通期進捗率81.2%)

2Qの時点で通期計画の81.2%の純利益を出したのは驚異的ですね♪

現時点で通期業績予想の修正はありませんが果たして今後はどうなるでしょうか?

.

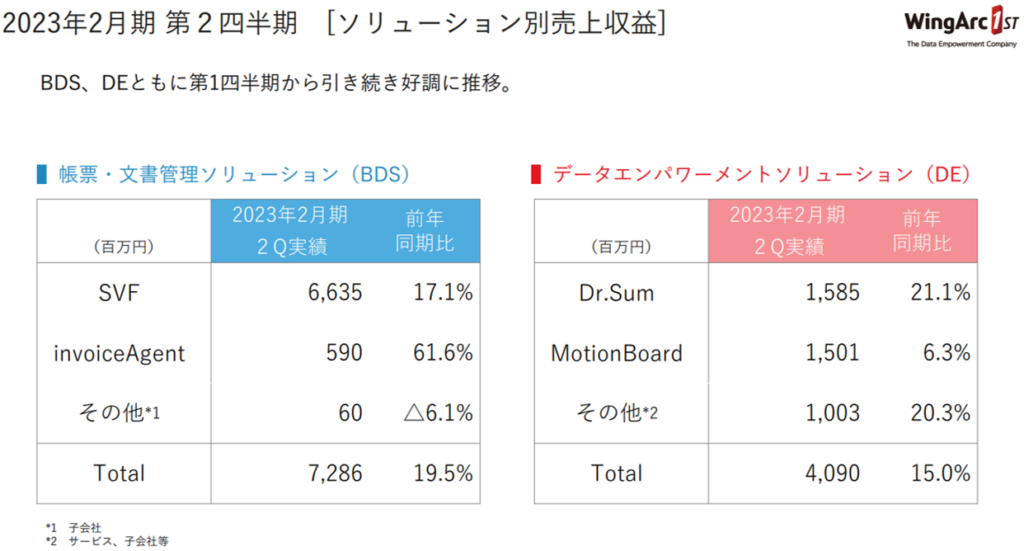

続いて製品別の売り上げを見てみましょう

BDSにおける子会社の製品以外の製品は昨年度の2Qを上回る売り上げ増を果たしたようですね♪

BDSにおける子会社の製品の売上高が製品全体の売上高に占める割合は僅かなため、売上高はプラスになっていますね♪

.

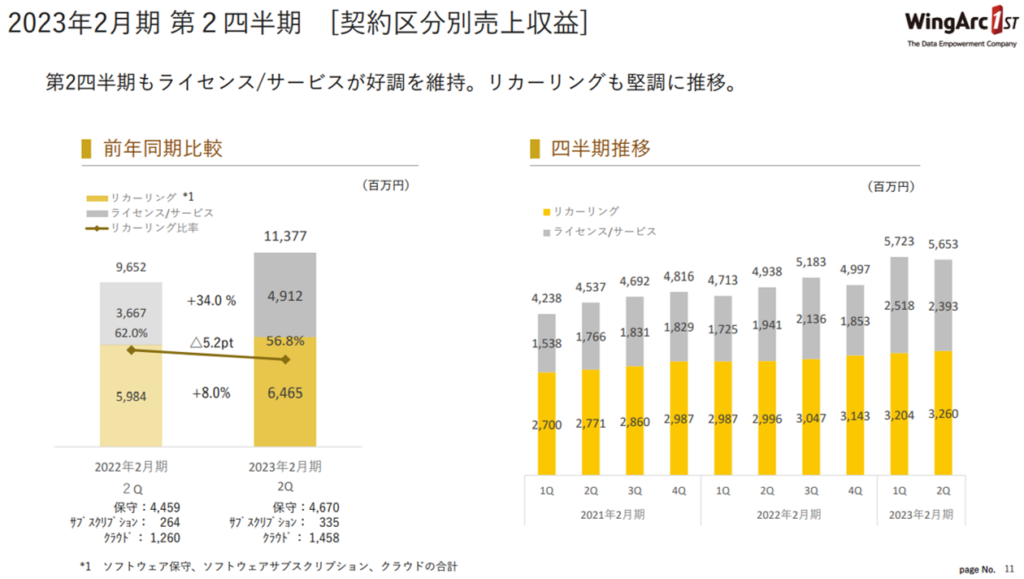

今度はビジネスモデルという切り口で、

売上高に占めるリカーリングの割合はどのように推移しているでしょうか?

リカーリングの割合は低下しましたが売上高としては堅調に増加しているので、継続的に安定的に得られる収益の増加が期待できそうですね♪

.

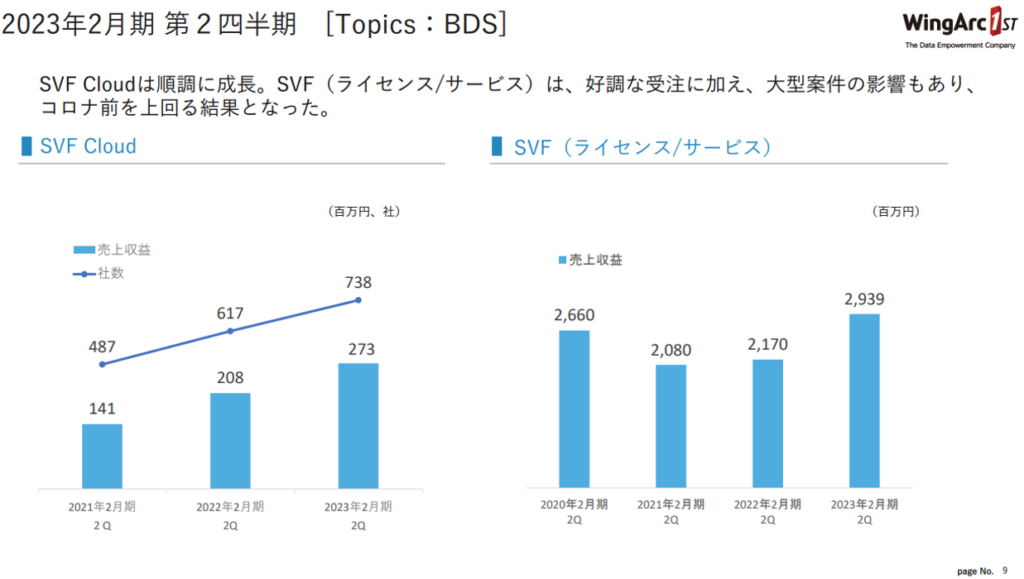

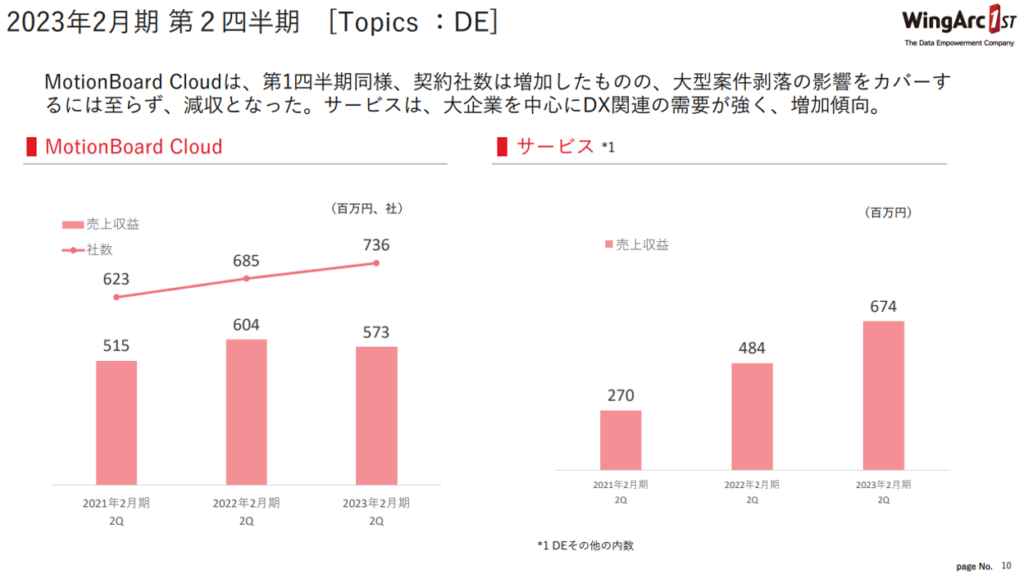

年商規模の大きな企業との契約は増やせているでしょうか?

これに関しては契約している企業の年商規模について2023年3月期2Q時点での情報はありませんでした。

一部製品(SVF Cloud と Motion Board Cloud)について契約企業数は示されており、これらは順調に契約企業数が増加しています。

より詳細な情報が分かり次第、共有してまいります♪

.

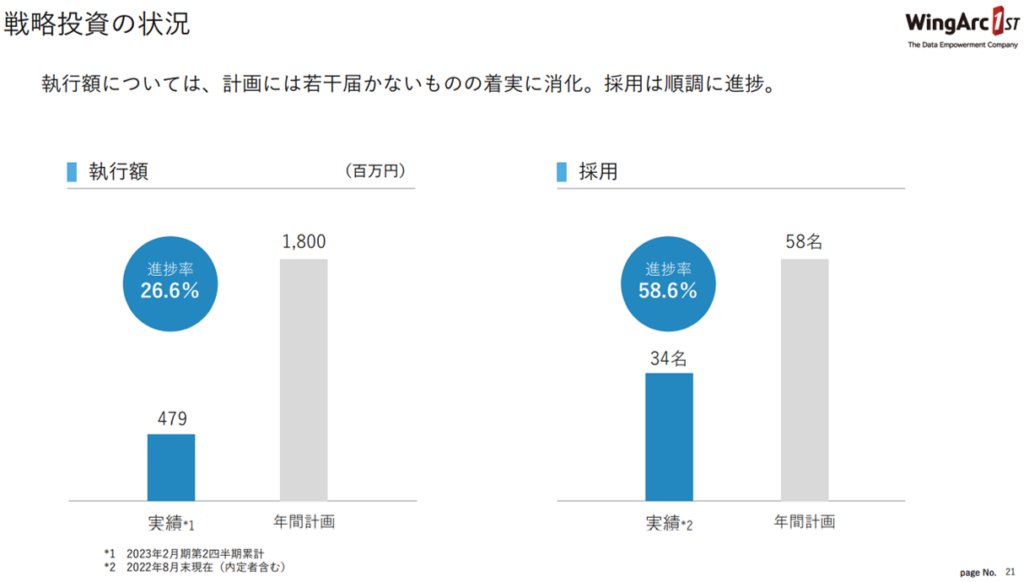

最後に戦略投資の状況はどうでしょうか?

戦略投資は1Q時点で進捗率11.2%だったのが

今回2Q時点で進捗率26.6%ということで、

投資を加速させていますね♪

しかしながら当初計画の執行額には僅かに届いていないとのことなので、3Q以降さらに戦略投資を加速させつつ利益をどの程度残せるのかが注目です

.

今後の決算の注目ポイント

私は今後の決算では以下のことに注目しています♪

.

● 売上高に占めるリカーリング(保守・サブスクリプション・クラウドサービスなど契約を継続することで料金を収受するストック型ビジネスの1つ)の割合を維持・向上させることで中・長期的に安定的な収益を確保できる態勢を継続できるか?

● 各業界の上位に位置するような年商の規模の大きな企業との契約を増やせるか?

● 戦略投資が増額することでどの程度利益が残るか?

.

これらのことに注目しながら ウイングアーク 1st の決算を追っていきます。

.

.

まとめ

ウイングアーク 1st の2023年2月期2Qの決算について分析致しました

.

● 2023年2月期通期では2022年2月期通期と比べて増収減益を予想しながらも、2023年2月期2Q時点では対前年同期比で増収増益(2023年2月期1Qから引き続き)

● 営業職の採用を増やすなど、製品を広めるための積極的な投資をしている

● 今後、営業や製品の研究開発など、戦略投資に向けた支出が増加すると予想される

● 戦略投資を行った結果、売上高に占めるリカーリングの割合と年商規模の大きな企業との契約数をどれだけ増やせるかに注目

.

今後も ウイングアーク 1st の成長から目が離せません♪

.

ありがとうございました!!

コメント