.

投資の”リスク”とか”期待リターン”とかってどんなものなのかな?

.

こんな人のための記事です。

私が投資を始めたのは2019年8月からなので、まだまだ初心者です

.

そんな私が投資に興味を持ったきっかけは以下のようなことです

● 元々お金を貯めるのが好きだった

● でも適度な浪費も楽しみたい(笑)

● 療法士の給与は天井が知れている(国策として社会保険料を抑制する方針だから)

● 今後も療法士の仕事には専念していたい

● 2019年6月に金融庁から発表された「老後資金2000万円問題」

● 定期預金の利息などないに等しい

● 貯金だけで2000万円貯めようとしたらこの先どれだけ切り詰めなきゃいけないの?

.

最近は便利なもので書籍だけでなく、セミナー、ブログ、動画、SNSなどその気になれば様々な情報にアクセスすることが出来ます。

勿論、それらから得られるお金や投資や情報の真偽や自分にとって有用か否かなど、慎重に判断することが必要です。

.

投資を始めてから、初心者においては”リスク”と”期待リターン”について正しく理解することが重要だと感じました

.

そんな訳でこの記事は、

● 投資における”リスク”と”期待リターン”

を、解説します。

.

”リスク”とは?

リスクとは、ある金融商品(株式、債券、投資信託、ETF、不動産、REIT、預金など)のある期間における値動きの幅の大きさのことです。

一般的には年間のリスクが算出されます。

.

ここで、投資をする上で理解が必要なことは

〇:リスク=値動きの幅の大きさ

✖:リスク=損をする確率

ということです。

.

「リスクの高い金融商品」と聞くと「損する可能性が高い」と思ってしまうかもしれませんが、厳密に言うとそれは誤りです。

.

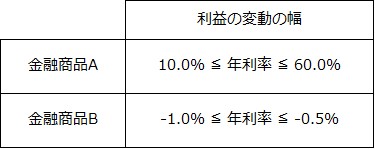

仮に上の表のような確実に利益の変動の幅が示した範囲に収まる2つの金融商品が存在したならば(もちろん現実にはあり得ませんが)

● 金融商品A…リスクは高いが、損をする確率は0%(常に利益がプラスだから)

● 金融商品B…リスクは低いが、損をする確率は100%(常に利益がマイナスだから)

このようなことが言える訳です。

.

ただしこれはあくまでも理屈であって、実際には利益が大きくなる可能性のある金融商品は、値動きの幅も大きくなる傾向があります。

つまり、一般的にリスクの高い金融商品はリスクの小さい金融商品と比べれば、利益も損も大きくなる傾向はあります。

.

ちなみに「損をする可能性」はリスクの高低だけでは決まりません。

リスク・期待リターン・投資期間の関係性で決まります。(後述)

.

リスクの計算方法

「リスク=値動きの幅」ということが理解できたところで事例を使ってリスクを計算してみましょう

.

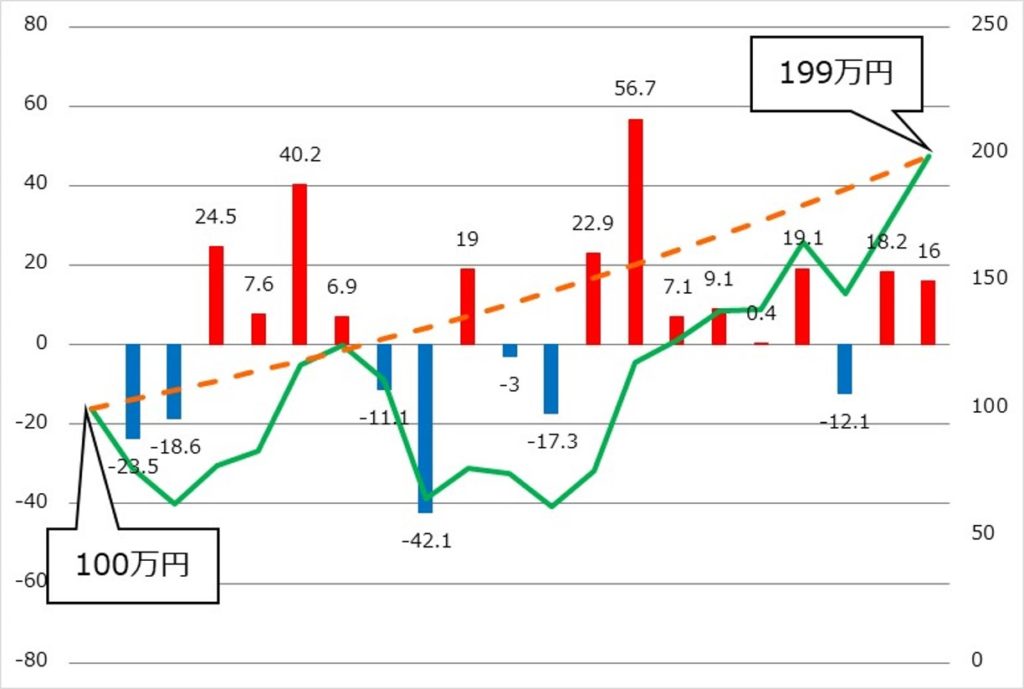

赤棒 ■:年利率(プラス) 青棒 ■:年利率(マイナス) ― 緑実線:実際の値動き ― 橙点線:期待リターンで推移した場合の値動き

.

上の図は、2001年~2020年までの20年間の日経平均株価の推移を表したものです。

2001年1月に日経平均株価に連動する投資信託やETFを100万円を購入したならば、2020年12月には199万円になっていたことになります。(ただしこれは売買手数料や配当金を考慮していませんので、実際には少々結果が異なりますが)

図を見ると、この間の価格は二次曲線の右肩上がりでなく、大きく波打ちながら推移していったことが分かります。

.

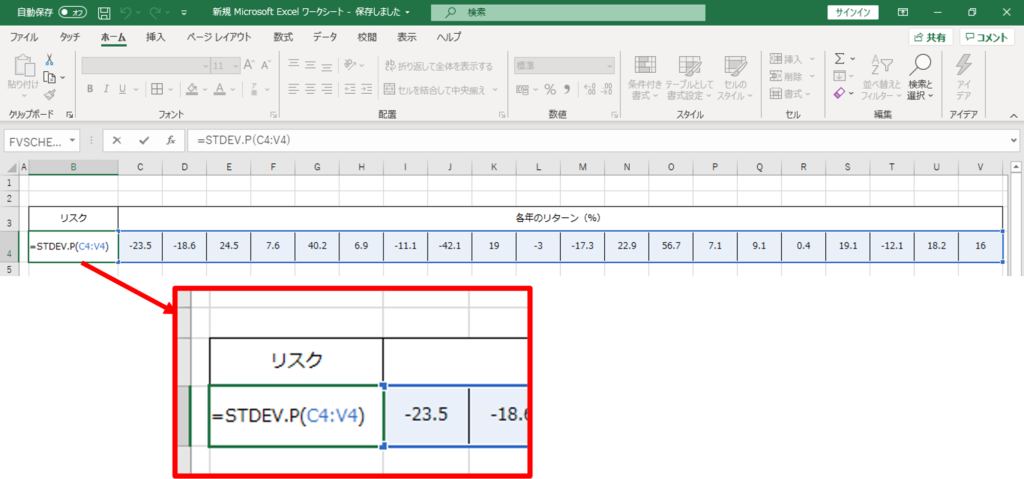

この期間中のリスク(=値動きの幅)は以下のようにExcelを使って計算できます。

「ある金融商品のある期間中のリスク」とは「ある金融商品のある期間中の値動きの標準偏差」です。

Excelの関数で”STDEV.P”を使用すればリスクを計算することが出来ます。

ちなみに図に示した例の場合、リスクは「22.40%」となります。

.

”期待リターン”とは?

期待リターンとは、ある金融商品(株式、債券、投資信託、ETF、不動産、REIT、預金など)の投資をすることである期間に得られることが期待される利益のことです。

一般的には年間の利率が算出されます。

.

期待リターンの計算方法

リスクを計算したのと同じ事例を使って期待リターンを計算してみましょう

.

赤棒 ■:年利率(プラス) 青棒 ■:年利率(マイナス) ― 緑実線:実際の値動き ― 橙点線:期待リターンで推移した場合の値動き

.

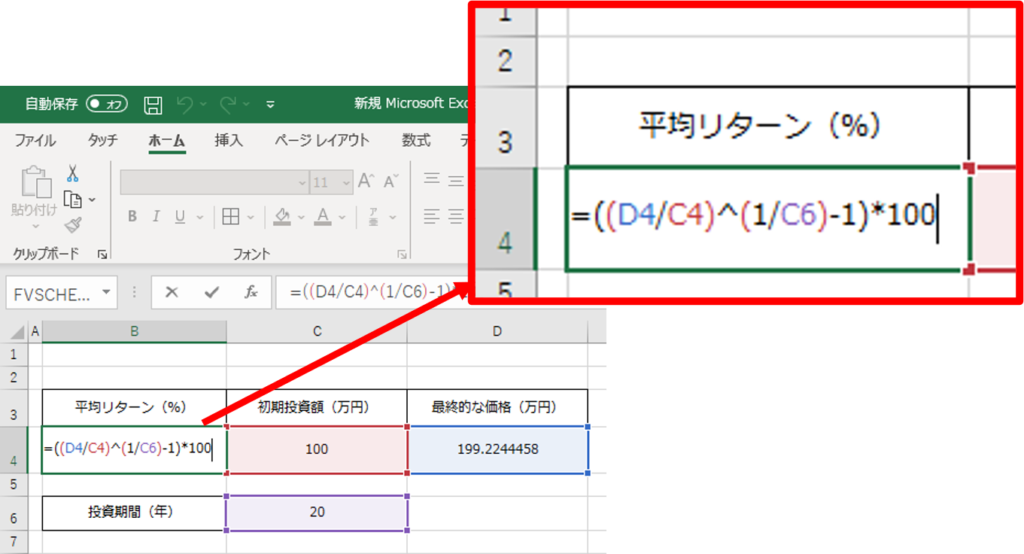

「ある金融商品のある期間中の平均リターン」は「(最終的な価格)÷(初期投資額)のある期間マイナス1乗根」で計算できます。

ちなみ図に示した例の場合、平均リターンは「3.51%」となります。

.

リスク・期待リターン・投資期間による損をする可能性

前項と同じ事例を使って、投資期間によって損をする可能性(=元本割れする可能性)をシミュレートしてみましょう

.

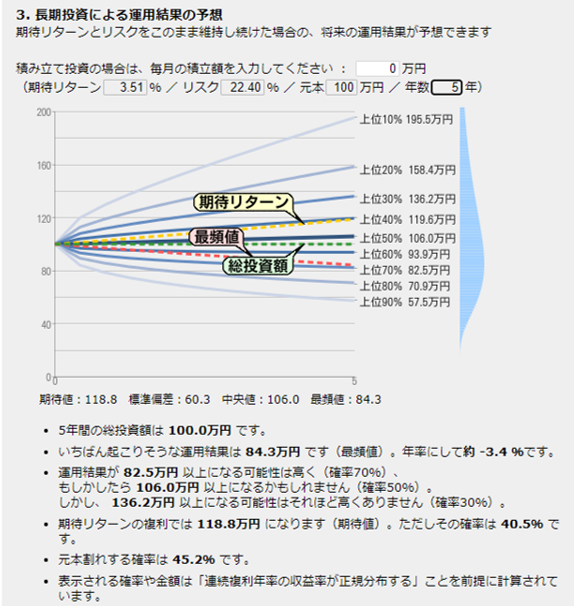

リスクは22.40%、期待リターンは3.51%、投資期間は①5年間②35年間の2つのパターンをシミュレートしてみます

.

まずはパターン①リスクは22.40%、期待リターンは3.51%、投資期間は5年間

.

元本割れする確率は45.2%となりました。

.

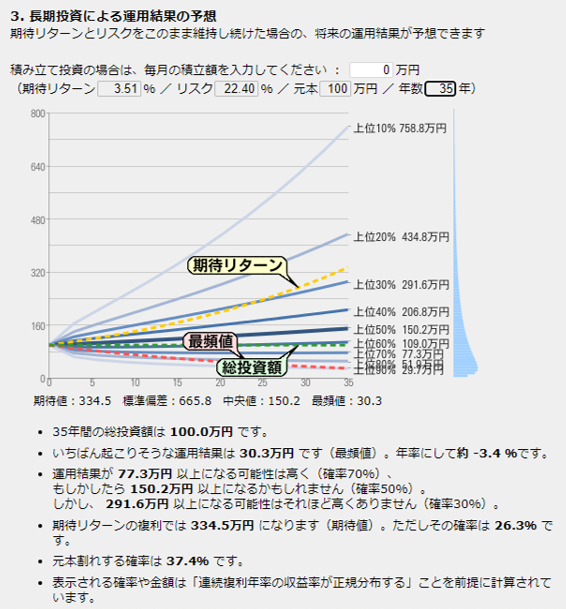

続いてパターン②リスクは22.40%、期待リターンは3.51%、投資期間は35年間

.

元本割れする確率は37.4%となりました。

.

投資期間に対して元本割れする確率が高いと見るか低いと見るかは、あなた次第

.

まとめ

投資における”リスク”と”期待リターン”について解説しました。

.

投資において、過去のデータからある事象の傾向を見出しそれを参考に意思決定するというプロセスは、医療従事者にとって理解しやすいものではないでしょうか?

.

● 投資におけるリスクとは値動きの幅であり、Excelの関数で”STDEV.P”で計算することができる

● 投資における期待リターンはある期間中における「(最終的な価格)÷(初期投資額)のある期間マイナス1乗根」で計算できる

● 投資によって損する(=元本割れする)確率は、リスク・期待リターン・投資期間の関係によって変化する

.

投資における”リスク”や”期待リターン”について理解を深め、意思決定をするお役に立ったならば嬉しいです♪

ありがとうございました!!

.

.

コメント